Sommaire

Choisir entre une caution de loyer flexible et un dépôt bancaire est un dilemme fréquent pour les futurs locataires. Les options diffèrent en termes de flexibilité, de coûts et de sécurité, rendant la décision complexe. Découvrez dans cet article les éléments essentiels à considérer pour faire un choix éclairé et sécurisé selon votre situation.

Comprendre la caution de loyer flexible

La caution de loyer flexible, aussi appelée garantie locative alternative, se présente comme une solution garantie moderne pour remplacer le traditionnel dépôt bancaire lors de la signature d'un contrat location. Contrairement au dépôt classique immobilisé sur un compte, cette formule fait intervenir une société spécialisée qui se porte garante auprès du propriétaire, ce qui permet au locataire de préserver sa trésorerie. Ce mécanisme favorise ainsi la flexibilité locative, en particulier dans des contextes urbains où la mobilité est essentielle pour de nombreux actifs cherchant un logement rapidement. Grâce à la rapidité de mise en place, le contrat peut être validé en quelques heures seulement, sans attendre la constitution du dépôt auprès d'une banque.

Du point de vue du propriétaire, la caution de loyer flexible offre une gestion des risques comparable à celle du dépôt bancaire, puisque la société de garantie locative alternative s'engage à couvrir d'éventuels impayés, dégradations ou autres manquements du locataire. Certains propriétaires peuvent néanmoins percevoir ce dispositif comme moins tangible qu'une somme bloquée sur un compte, mais en pratique, la sécurité juridique est généralement équivalente. Pour le locataire, l'avantage principal réside dans la capacité à conserver ses liquidités pour d'autres besoins, tout en accédant plus aisément à un logement. Cette formule peut représenter une solution adaptée dans de nombreuses situations, notamment lors d'une première location ou d'un changement fréquent de domicile.

En matière de flexibilité locative et de gestion financière, la caution de loyer flexible constitue donc une alternative innovante et de plus en plus populaire en Suisse. Pour découvrir des offres de garantie locative alternative fiables et obtenir des informations détaillées sur les conditions et les avantages, il est possible de consulter sur ce site web, une plateforme spécialisée offrant des solutions adaptées aux particuliers. Ce service permet d’accélérer toutes les démarches, tout en assurant la sécurité du propriétaire et la liberté financière du locataire.

Le dépôt bancaire traditionnel

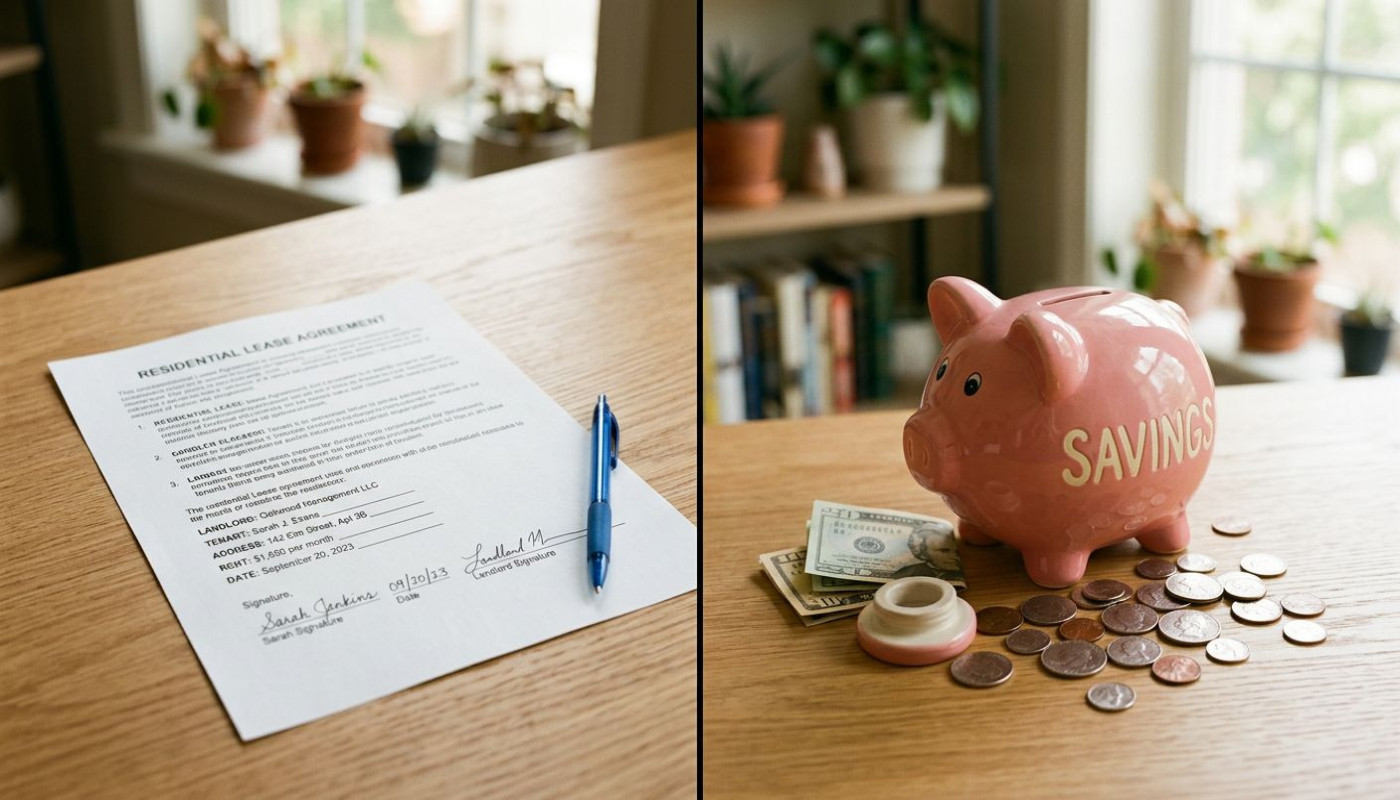

Le dépôt de garantie, souvent appelé consignation bancaire, reste une pratique courante lors de la signature d’un contrat bail pour la location appartement. Ce mécanisme implique que le locataire verse une certaine somme d’argent sur un compte bloqué ou directement au bailleur, qui la conserve durant la durée du règlement location. Ce processus a pour but principal d’offrir une sécurité locataire et bailleur, puisque la somme versée permet de couvrir d’éventuels impayés ou dégradations du logement. La législation encadre strictement ce dispositif : le montant ne peut généralement pas dépasser un mois de loyer hors charges pour une location vide et deux mois pour un logement meublé, assurant ainsi un équilibre dans la relation contractuelle.

Parmi les points forts du dépôt bancaire traditionnel, figure la garantie de sécurité pour le bailleur, qui dispose d’une réserve en cas de difficultés rencontrées à la fin du contrat bail. Ce système rassure également les propriétaires quant au respect du règlement location. Néanmoins, il présente aussi des inconvénients pour le locataire, notamment l’immobilisation de cette somme, qui peut représenter une charge financière notable et restreindre la capacité budgétaire du locataire, surtout à l’entrée dans un nouvel appartement. Bien que la consignation bancaire protège les deux parties, elle limite la flexibilité financière et peut retarder le remboursement en fonction de l’état des lieux de sortie. Pour toute question ou besoin d’adaptation à sa situation, il convient de solliciter les conseils d’un conseiller financier spécialisé afin de choisir la solution la mieux adaptée à son projet locatif.

Comparer les coûts et les garanties

L’analyse comparative des garanties entre une caution de loyer flexible et un dépôt bancaire met en lumière des différences notables sur les coûts location et les frais de garantie. Une caution de loyer flexible fonctionne par le biais d’une entreprise d’assurance qui se porte garante auprès du bailleur en échange d’une cotisation annuelle ou mensuelle. Ce mode présente souvent des frais récurrents, mais évite au locataire de bloquer une somme importante sur un compte bancaire. À l’inverse, le dépôt bancaire implique une immobilisation de liquidités, généralement équivalente à un ou deux mois de loyer, sans frais récurrents, mais avec une restitution dépôt conditionnée à l’état des lieux de sortie et au respect des obligations du contrat de location.

En matière de couverture des risques pour le propriétaire, la caution de loyer flexible offre une assurance loyers rapide et efficace, couvrant généralement les impayés, les dégradations et parfois même les frais juridiques. Le dépôt bancaire, quant à lui, ne protège que dans la limite du montant bloqué et ne couvre pas les loyers impayés au-delà de cette somme. Le choix locataire dépend alors de sa situation financière immédiate, de sa préférence pour l’absence de blocage de fonds ou de l’anticipation de frais potentiels liés à une assurance. Ainsi, une analyse approfondie de ces dispositifs s’impose pour optimiser la gestion des risques et des flux financiers, aussi bien pour le bailleur que pour le locataire averti.

Impacts sur la mobilité du locataire

La question de la mobilité locative prend une dimension particulière lorsqu'il s'agit de choisir entre une caution de loyer flexible et un dépôt bancaire classique. Pour un locataire envisageant un déménagement, la flexibilité loyer offerte par une caution flexible permet une adaptation rapide aux évolutions de sa situation, favorisant ainsi l’optimisation de la mobilité résidentielle. En optant pour cette solution, la gestion budget devient plus aisée, puisque le locataire n’a pas à immobiliser une somme importante sur un compte bloqué. Cela facilite la transition vers un nouveau logement, en permettant de conserver une trésorerie disponible pour les frais liés au déménagement ou à l’installation.

En ce qui concerne la rapidité restitution des fonds, la caution flexible se distingue également : elle évite une longue attente avant de récupérer le montant engagé lors du départ du logement. À l’inverse, un dépôt bancaire exige parfois plusieurs semaines avant que la somme ne soit restituée, ce qui peut freiner la mobilité locative et compliquer la planification d’un nouveau projet résidentiel. Grâce à la flexibilité loyer et à une gestion budget optimisée, la caution flexible agit donc comme un levier pour tous ceux qui cherchent à optimiser leur mobilité résidentielle, rendant chaque étape du parcours locatif plus fluide et prévisible.

Critères de choix selon le profil

Lorsque l'on aborde la question du profil locataire et du choix location, il est nécessaire de s'intéresser à la segmentation locative pour proposer une solution adaptée à chaque situation. Les étudiants privilégient souvent la caution de loyer flexible car elle représente une stratégie financière avantageuse, évitant l'immobilisation d'une grosse somme sur un dépôt bancaire, tout en répondant à leurs besoins logement temporaires. Les expatriés, confrontés à des démarches administratives complexes et parfois des ressources financières bloquées à l’étranger, trouvent aussi dans la caution flexible une alternative rassurante et rapide, favorisant leur installation sans procédure lourde.

Pour les familles ou les jeunes actifs, le dépôt bancaire peut séduire par son aspect classique et sécurisant : il renforce la confiance du bailleur, surtout sur les contrats longue durée. Leur stabilité financière permet généralement de supporter l’immobilisation du dépôt, ce qui correspond à leurs attentes en matière de choix location pérenne. La stratégie financière diffère donc selon le profil locataire et les besoins logement : il convient d’analyser la durée prévue du séjour, la situation professionnelle et la capacité à mobiliser des ressources immédiates ou à préférer une solution adaptée sans impact budgétaire direct. Cette segmentation locative permet d’orienter chaque locataire vers la meilleure option, en harmonie avec son parcours et ses priorités.

Similaire